(AMCR)Amcor plcについて

予想PER 15倍

予想配当利回り 4.0%

時価総額 約2.0兆円

■どんな会社?

オーストラリア起源で、ジョンソンエンドジョンソンや、ネスレ等に向けて、

日用品や医薬品等を梱包する会社。

↓製品

↓主な顧客

↓販売地域は北米が中心。

■競合他社について

当社の決算書(10-K)に競合他社が列挙されていたので、一覧にしました。

その中で、梱包容器の素材が似てそうな競合会社は、

Berry Global Group、Sealed Air Corporationの2社だと思います。

なので、以降ではその2社といろいろ比較する形式で見ていきます。

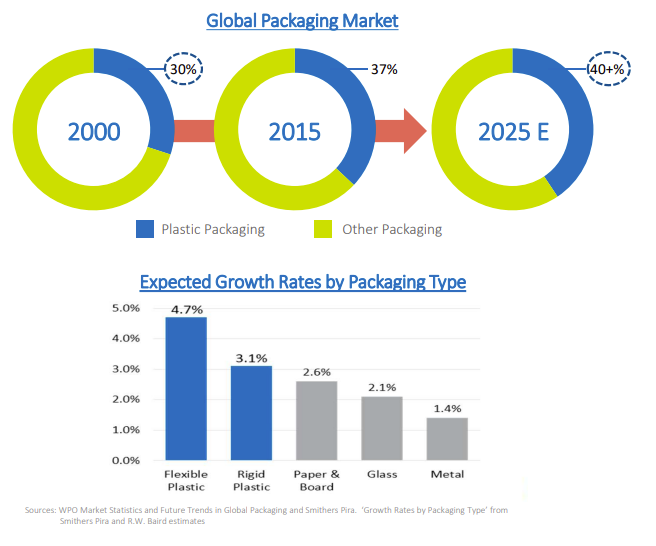

ちなみに、World Packaging Organisation(世界包装業界)によると、

当社が扱っている(シャンプー詰め替え用のような)

やわらかいプラスチック材(Flexible Plastic)の成長率期待値が最も高いようです。

↓競合のBerry Global Group社が競合認定してる会社

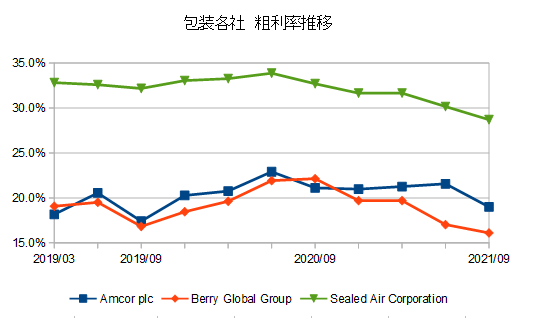

■競合3社の比較

競合3社の年次決算書から気になる数字を抜粋しました。

結論的には生活必需品株のイメージで買う銘柄だと思いました。

<損益計算書>

粗利率が Sealed Air Corporation社だけ高めで、

おそらくビジネスモデルが若干違く、

Amcor社は梱包した製品を納品してそうなんですが、

Sealed社はそれに加えて梱包用機械だけ販売するパターンとかいろいろありそうな感じがしました。

ここ2年の売上と粗利率について、四半期ごとに見てみると、

売上は微増、粗利率は微減でした。

粗利率の低下については、インフレによる材料高(コスト高)が言われていますが、

一部商品は値上げ済みであったり(だから売上が増えた)、

今後値上げ予定があったりと、値上げできる業界と思いました。

Amcor plc社の2021/9決算Q&Aから抜粋

・Flexibles segment Sales of $2.6bn includes price increases of ~$210 million (9% growth) related to higher raw material costs

・Earning's down 15% year over year despite volumes being up.

→There are clearly inflationary pressures but those will get recovered over time through pricing and the inefficiencies will sort themselves out as we've discussed.

It's probably 70% or 80% the supply chain constraints, and 20% to 30% lag in passing through pricing to cover the inflationary factors as well.

12/15 値上げのニュース

他2社も同様な動きがたくさんありました。

<貸借対照表>

ブログ主の感想は、

Amcor:配当重視

Berry:負債返済重視

Sealed:自社株買い重視

<キャッシュフロー計算書>

設備投資はそんなにいらない。

<長期見通し>

毎年EPSが1桁台後半~10%くらい増えるイメージかと思います。

↓株価

ブログの先パイに勧められてツイッターはじめてみました。

0 コメント:

コメントを投稿