連続増配12年(00384)チャイナガスについて

予想PER 13倍

予想配当利回り 2.1%

時価総額 約1.9兆円

スケジュールはだいたい以下の通りです。

・3月末決算締め

・期末配当 権利落 8月下旬→支払 9月下旬

・中間配当 権利落 1月中旬→支払 1月下旬

※【2019】中国 連続増配銘柄(10年以上)

■どんな会社?

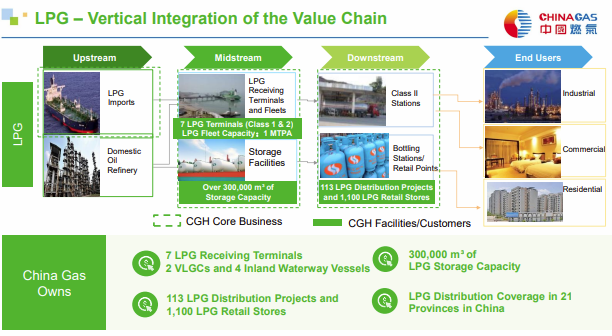

中国全土で都市ガス(天然ガス)と、LPG(液化石油ガス)を供給します。

LPGは、輸入からエンドユーザーへの供給まで行っており、

工場や、商業施設、家庭に供給されます。

↓都市ガス供給エリア

↓LPG供給エリア

ガス管新規接続による成長と、買収による成長で持続的な成長を続けています。

また、ガス給湯器等の付加価値サービス事業も拡大してきました。

■配当履歴

2006 0.0100

2007 0.0120(+20%)

2008 0.0120(+0%)

2009 0.0140(+16%)

2010 0.0170(+21%)

2011 0.0220(+29%)

2012 0.0392(+78%)

2013 0.0848(+116%)

2014 0.1206(+42%)

2015 0.1615(+33%)

2016 0.1946(+20%)

2017 0.2500(+28%)

2018 0.3500(+40%)

2019 0.4400(+25%)

2020 0.5000(+13%)

2021 0.1000(中間まで)

2021年の中間配当は横ばいでした。

■業績

・損益計算書、キャッシュフロー計算書

| 2017年 | 2018年 | 2019年 | 2020年 | 2021年 (中間まで) | |

| Revenue 売上 |

31993 (+8%) |

52831 (+65%) |

59386 (+12%) |

59539 (+0%) |

27164 (-2%) |

| Profit for the year attributable to Owners of the Company 当期純利益 |

4147 (+82%) |

6095 (+47%) |

8224 (+34%) |

9188 (+11%) |

5089 (+3%) |

| Net cash generated from operating activities 営業CF |

4116 | 6445 | 10116 | 6485 | 6888 |

| Net cash used in investing activities 投資CF |

-4112 | -7168 | -11032 | -9454 | 未公表 |

| Net cash from financing activities 財務CF |

-520 | 3908 | 6334 | -2661 | 未公表 |

| Additions of property, plant and equipment 設備投資(投資CF) |

-2639 | -6340 | -8602 | -6795 | 未公表 |

| Acquisition of subsidiaries, net of cash and cash equivalents acquired 子会社買収(投資CF) |

-366 | -448 | 184 | -475 | 未公表 |

| Additions of investments in joint ventures 合弁会社買収(投資CF) |

-25 | -28 | -2353 | -237 | 未公表 |

| Interest paid 金利支払(財務CF) |

-963 | -1048 | -1454 | -1841 | 未公表 |

| Dividend paid 配当支払(財務CF) |

-953 | -1391 | -1776 | -2400 | 未公表 |

2021年中間決算の売上は-2%の減収でした。

新規ガス接続ユーザーの減少(2.9百万件→2.8百万件)、接続料単価の減少で、

接続料売上、利益が減少しました。

新規ガス接続ユーザーのうち、

Township gas projects:石炭からガス(RCG)キャンペーン

の新規ユーザーが1.2百万件→0.7百万件に減少しました。

経緯を確認すると、

<政府の方針>

<1年前の会社コメント>

Huge new market for winter heating application: replacement of coal with gas for residential users in towns and villages in 15 provinces in northern China

<今期の会社コメント>

Moderate investment in RCG projects to meet winter heating demand in 15 provinces in north China

あまり変わってないように見えるのですが、

Township gas projectsは、下火になってきてるのかもしれないです。

(なお、通常のCity Projectsの新規ユーザーは増加しています。)

また、都市ガス販売事業は増収でしたが、

販売量の最も多い工業向けガスの単価が大きく下落し、

増収率は低くなりました。

■キャッシュフロー改善

キャッシュフロー改善(どやぁ!)の報告がありました。

(いつもは無い)

前回3月末決算で、

フリーキャッシュフロー赤字、とくに、

売掛金回収(AR Recovery)の進捗が低いことが報告されていました。

(そのスライドはもう削除されていそう・・)

推測ですが、

ガス管建設したときに売上を計上して、

ガス供給を実際に開始したときに接続料も受け取っているのではないかと。

建設ペースの減少と、ガス供給開始の加速で

キャッシュフロー改善したと読み取りました。

その他、年間の業績見通しは基本的に据置でした。

利益見通し(Core Profit Attributable to Owners of the Company)が

+15%~+20%で追加になりました。

ブログの先パイに勧められてツイッターはじめてみました。