(00135)昆侖能源について

予想PER 8倍

予想配当利回り 4.2%

時価総額 約8000億円

スケジュールはだいたい以下の通りです。

・12月末決算締め

・期末一括配当 権利落 6月上旬→支払 7月上旬

■どんな会社?

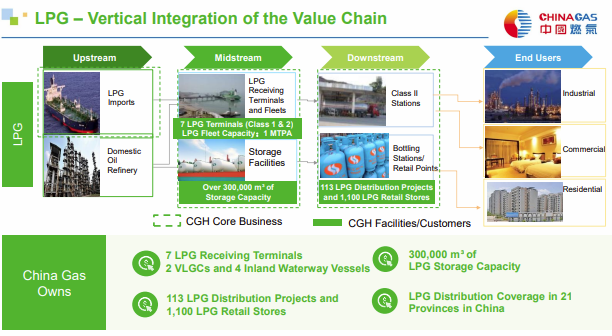

中国でガスの掘削(上流)~輸送~都市ガス小売り(下流)まで行います。

事業は4部門に分かれています。

・Exploration and Production:探査&掘削

・LNG Processing and Terminal LNG:輸出入

・Natural Gas Pipeline:都市間輸送

・Natural Gas Sales:都市ガス

・探査&掘削

石油やガスを世界中で掘り

・輸出入、都市間輸送、都市ガス

中国へ輸入して、ガスの小売りをします。

■配当履歴

2000 0.0400(-)

2001 0.0200(-50%)

2002 0.0350(+75%)

2003 0.0200(-42%)

2004 0.0350(+75%)

2005 0.0800(+128%)

2006 0.1000(+25%)

2007 0.1200(+20%)

2008 0.1500(+25%)

2009 0.0700(-53%)

2010 0.1380(+97%)

2011 0.2200(+59%)

2012 0.2300(+4%)

2013 0.2300(+0%)

2014 0.2000(-13%)

2015 0.0600(-70%)

2016 0.0740(+23%)

2017 0.2100(+183%)

2018 0.2300(+9%)

2019 0.2630(+14%)

2017年~19年の配当性向は35~40%でした。

2020年の配当性向を25%~35%としています。

■業績

・損益計算書、キャッシュフロー計算書

| 2016年 | 2017年 | 2018年 | 2019年 | 2020年 (中間まで) | |

| Revenue 売上 |

81882 (-) |

88706 (+8%) |

105470 (+18%) |

113313 (+7%) |

52254 (-2%) |

| Profit for the year attributable to Owners of the Company 最終利益 |

659 (-) |

4760 (+622%) |

4634 (-2%) |

5551 (+19%) |

2363 (-24%) |

| Net cash flows from operating activities 営業CF |

15749 | 13287 | 17018 | 16085 | 7091 |

| Net cash flows used in investing activities 投資CF |

-23127 | -13493 | -7000 | -10277 | -4048 |

| Net cash flows used in financing activities 財務CF |

12259 | 3277 | -11355 | -7805 | -975 |

| Capital expenditure 設備投資(投資CF) |

-9894 | -12330 | -8458 | -9932 | -4576 |

| Acquisitions of subsidiaries 子会社買収(投資CF) |

-18895 | -1547 | 0 | -667 | 非開示 |

| Interest paid 金利支払(財務CF) |

-1024 | -1438 | -1821 | -1558 | 非開示 |

| Dividends paid 配当支払(財務CF) |

-1320 | -5727 | -4542 | -4996 | -528 |

2020年中間は-2%の減収でした。

都市間輸送が増収、それ以外の事業が減収でした。

ガス販売量では、都市ガス事業は増加、それ以外の事業は減少しました。

■都市間輸送事業の売却

2020/12/22に、都市間輸送事業の売却が発表されました。

厳密には、BEIJING PIPELINE社、DALIAN LNG社の売却で、

それぞれ、都市間輸送事業の大部分、

輸出入事業の一部のLNGターミナルを担っているようです。

売却額はRMB40,886M、諸費用等を引いて

RMB37,000Mが2021年3月ごろ入金されると見ているようです。

半分の、1株約2.1HKDを(2022年支払いの?)配当に、

40%を都市ガス事業の投資へ、残りは負債返済等へ計画されています。

事業売却の影響は、

事業別売上を見てみると、

売上の大半が、都市ガス事業になると思われます。

事業別税引前利益を見てみると、

利益の半分が都市ガス、もう半分が探査掘削、輸出入の構成になると思われます。

事業別売上のポイントに記載しましたが、

探査掘削、輸出入は比較的原油価格の影響が強そうです。

当社は資源(エネルギー)株の評価ですが、

資源(エネルギー)系事業と、公益系事業の半々になるのなら、

PERの評価が公益系に寄せて少し高くなっても良さそうと感じます。

実績PERの比較表です。

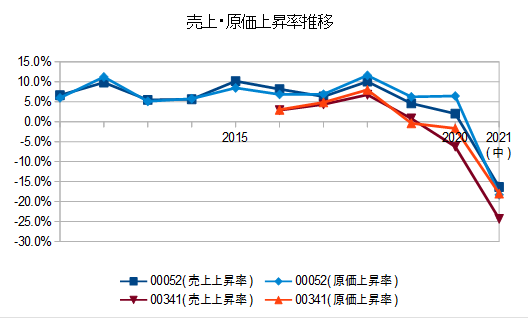

■都市ガス会社との比較

都市ガス会社としてみる場合、

気になるところもあり、当社のマージンが低そうです。

当社だけ減少傾向にあるんですね。

各社発表の数字なので、そもそも比較が妥当か?という疑問もあり、

また、会社の規模はそこまで違わなそうなのですが。

なので、そこは割り引いてPERの評価を考える必要があるかもしれないです。

ブログの先パイに勧められてツイッターはじめてみました。