日本に住んでるブログ主にとって

米国債権ETFどれが一番いいか?最近勉強中です。

比較検討しているのは大きくわけて3種類です。

1.日本上場、為替ヘッジなし

2.日本上場、為替ヘッジあり

3.米国上場(為替ヘッジなし)

具体的には、米国債7年~10年に投資する

下記の9銘柄を並べて検討しています。

■各ETFの特徴

各ETFが22年末時点で保有している米国債の一覧です。

日本上場のETFはほとんど同じ米国債を保有していました。

ETFの運用側は、預かった元本でほぼ全額米国債を買っているようでした。

金額のウェイトは似てますが、違いもありました。

為替ヘッジありのETFは+αとして米国債とほぼ同額の為替先物(円買ドル売)をしていました。

米国上場のETFは日本のETFとは異なる米国債も保有していました。

ここまでのブログ主の感想は、保有米国債がほぼ同じだから

どのETFでも大きな差は生じないと感じました。

為替ヘッジの影響は次の項で見ていきます。

■過去のチャート

各ETFの2022年以降の比較チャートです。(スタートを100にした場合)

日本のETFは円、米国のETFはドルのままグラフ化

※ブラックロックのETFは株式分割があってややこしいため除外しました。

値動きが3グループに分かれていると言えます。

1.青系グラフ:日本上場、為替ヘッジなし

2.緑系グラフ:日本上場、為替ヘッジあり

3.赤系グラフ:米国上場(為替ヘッジなし)

この3グループの中から選ぶなら、どのETFを選んでも大差ないと感じます。

次に為替ヘッジの影響を考えます。

米国のETFに為替を掛け算したチャートです。

1486(為替ヘッジなし)を買った場合と、米国でIEFを買った場合は

円評価だとほとんど同じ動きをしています。

一方で、1487(為替ヘッジあり)を買った場合は、

円を保有しているにもかかわらず、IEFの値動きとほとんど同じ動きを受けられます。

話が変わり、債権には理論価格があります。

理論価格の計算式は、例えばカシオ社のサイトで見られます。

ブログ主なりに計算した債権理論価格と実際の株価を比較してみたチャートです。

おそらく前提条件さえ合えばほぼ理論通りの株価になるものと思われます。

言い換えると、今後の値動きを推測する上でとても役に立ちそうな気がします。

■今後の見通し、リターンの考察

パターン的にはこの4パターンと考えています。

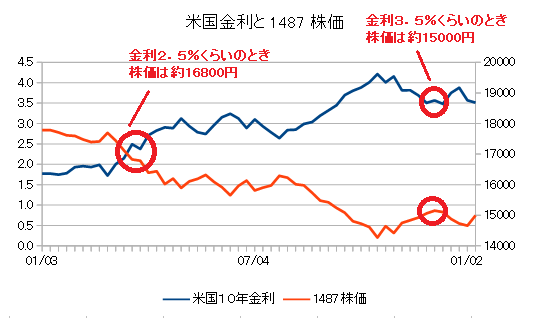

金利と為替の関係から

ブログ主が気になっているのが、1487(S&P 米国債7-10年指数(TTM、円建て、円ヘッジ))です。

金利を考察してみると、米国中央銀行のFOMC資料を見ると

政策金利は2023年に5%くらいになって、長い目でみると2.5%くらいに落ち着くと考えられているようです。

この記事執筆時点の金利が3.5%ということを踏まえて

為替ヘッジありのETF:1487で金利と株価の関係を確認してみると、

金利2.5%くらいのときに株価は約16800円、

金利3.5%くらいのときに株価は約15000円くらいでした。

この記事執筆時点の金利が3.5%で、長期的に2.5%くらいに下がるなら

だいたい15000円→16800円くらいの値上がり益を期待してよいのでは?と考えます。

その他にこのETFの場合は、分配金利回りが2%前後もらえるのも期待できそうです。

以下の表は金利が上下したときに債権理論価格がどれだけ動くか?

をブログ主がエクセルで逆算してみたものです。(たぶんあってるはず)

債権の一般論として、

・残存年数が長いほど債権価格の値動きが大きい。

・利回り=表面利率+債権価格値上がり益(もしくは値下がり損)

という式から考えると表面利率(配当金みたいなもの)は最終的な利回りに影響しない。

と言えると思います。

(値上がり益を目指すなら、もっと長期の米国債ETFを買うのもあり)

米国債の販売例(野村証券、大和証券)

■ブログ主がわかってないこと

ブログ主がわかってないことが2つあります。

1.ETFによって分配金利回りが違うのはなぜ?

2.為替ヘッジありのETFの場合、ヘッジコストはかかる?

1について、分配金計算過程を抜粋しました。

保有している米国債の規模に対して、配当を受け取った額に違いがあること。

ETFの運用側が米国債を買ったタイミングの問題?かもしれなくて、

債権には経過利息(利息を日割りで計算する)概念があるので、一時的な理由かもしれないです。

一方で、保有している米国債の規模に対して、経費率に違いがあること。

これが恒常的なものなのかもしれないです。

2について、為替ヘッジコストによって本場米国のETFと

株価パフォーマンスに違いが生じている?のかわからなかったです。

もらえる分配金より為替ヘッジコストのほうが高くつかなければいいんですが・・・

もう少し勉強して、このあたりのリスク?を理解できれば債権買ってみるかもしれないです。

ブログの先パイに勧められてツイッターはじめてみました。