米国株がそろそろ底かなと思って、11月2週くらいに

(BR)ブロードリッジを買いました。

なぜ米国株が底に近いと思ったか?

なぜブロードリッジを選んだか?

を書いてみます。

■米国経済全体の話し

経済指標はたくさんありますが、ブログ主は、実質マネーストックに注目しています。

実質マネーストックの正確な定義は、wikiや日銀等の説明を参照いただきたいですが、

ブログ主のざっくりした理解では、

マネーストック=世の中のお金の総量

実質=マネーストック÷インフレ率

(つまり実質マネーストックは、世の中のお金の総量にインフレによる目減りを加味したもの)

です。

ちなみに、「世の中のお金の総量」にもマネタリーベース、マネーストック等

いくつかの種類があります。これもブログ主のざっくりした理解では、

中央銀行がお金を刷る

↓

マネタリーベース

(銀行の金庫に保管されたお金)

↓

マネーストック

(銀行の金庫から世の中に出回ったお金)

(銀行の貸付、政府支出・補助金等で増える)

こんな感じかと思います。

それをふまえて実質マネーストックのチャートを見てみます。

2022年の実質マネーストックは

減少ペースが歴史的なスピードになっています。

実質マネーストックと株価の関係性を、

今と似ている70年代、80年代の歴史から考えてみます。

実質マネーストックとナスダック指数(しか見つからなかった)ですが、

下がって底打ちするタイミングがとても似てるように思います。

今回も同じ歴史をたどるなら2022年1月に実質マネーストックがピークをつけており、

前年比効果で2023年2月ごろに反転するかもしれないという気がしました。

80年代以降は、そうはならんやろ的な経済理論「フィッシャーの交換方程式MV=PQ」と、

実際のデータもあるみたいなので、絶対的な正解ではない可能性もかなりあると思います。

■ブロードリッジの話し

米国株指数の反転を願って、指数に近そうな(BR)ブロードリッジを選びました。

他の候補は、ICE(ニューヨーク証券取引所)、NDAQ(ナスダック証券取引所)、VTI(米国株全体ETF)

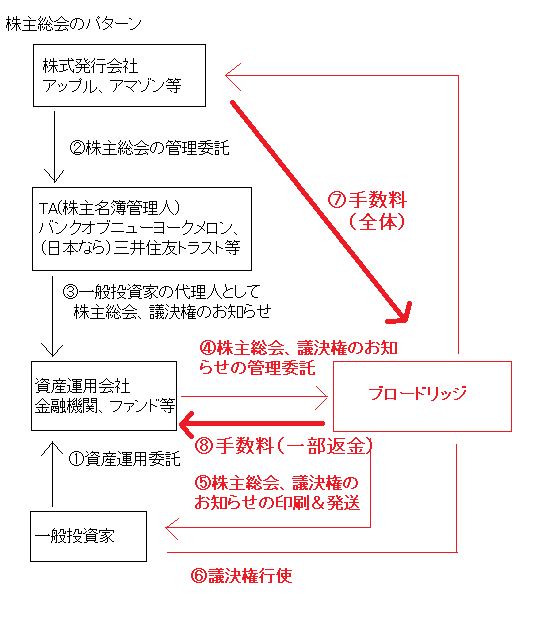

を考えてましたが、(BR)ブロードリッジの議決権ビジネスがブログ主的には一番わかりやすかったです。

ビジネスモデルを図にしてみました。

おそらく、1→2→3・・・8のプロセスで議決権行使が行われて、

図の4~8で議決権管理を代行するかわりに手数料をいただくという感じと思います。

手数料単価はニューヨーク証券取引所で決められています。

競合について、決算書(annual report)には競合他社との激化や、

お客様自身が社内業務として完了することができると書かれています。

一方で、フィナンシャルタイムズの記事では

「事実上の独占で、暴利をむさぼっている」という感じの批判的なことが書かれています。

記事を要約すると、

・一通25セントと高額(取引所が定める上限は25セント)

・ほとんどの投資家はブローカー等を通して株式を保有している

・急成長中のRobinhoodは、ライバル会社のMediant社を利用している

・とはいえ、90%以上はブロードリッジを利用している

・電子メールでも25セントを請求している

ということで、取引所のインフラのようなイメージを持っています。

・損益計算書(6月期末決算)

| 2018年 | 2019年 | 2020年 | 2021年 | 2022年 | |

| Total Revenues 売上(合計) |

4330 | 4362 | 4529 | 4994 | 5709 |

| Recurring fee revenues うち継続的売上 |

2610 | 2759 | 2946 | 3228 | 3749 |

| Operating income margin 営業利益率 |

13.8% | 15.0% | 13.8% | 13.6% | 13.3% |

| Adjusted Operating income margin 調整後、営業利益率 |

15.9% | 17.1% | 17.5% | 18.1% | 18.7% |

継続的な売上が半分以上を占めていて、

利益率は安定的です。

5年間の株価推移↓

BR vs ICE vs NDAQ vs VTI

ブログの先パイに勧められてツイッターはじめてみました。

0 コメント:

コメントを投稿