(00696)民航信息網絡(トラベルスカイ)について

予想PER 67倍

予想配当利回り 0.5%

時価総額 約2000億円

スケジュールはだいたい以下の通りです。

・12月末決算締め

・期末一括配当 権利落 6月下旬→支払 9月下旬

■どんな会社?

中国全体の空港関連のITシステムを独占的(dominant)に供給しています。

下図の通り、事業は主に4つに分かれています。

・飛行機の予約管理

・チケット管理/発券

・旅行全般

・代金決済

それぞれのサービスを、航空会社向け、飛行場向け、

旅行代理店向け、運輸業者向けに供給します。

中国の3大航空会社が、約10%ずつ出資しています。

・(00753)中国国際航空:100%子会社の中国航空集団から9.81%

・(00670)中国東方航空:12.21%

・(01055)中国南方航空:9.18%

■配当履歴

2001 0.1840

2002 0.1920(+4%)

2003 0.1020(-46%)

2004 0.2000(+96%)

2005 0.2300(+15%)

2006 0.2200(-4%)

2007 0.1300(-40%)

2008 0.1860(+43%)

2009 0.1340(-28%)

2010 0.1570(+17%)

2011 0.1200(-23%)

2012 0.1330(+10%)

2013 0.1400(+5%)

2014 0.1330(-5%)

2015 0.1660(+24%)

2016 0.2220(+33%)

2017 0.2530(+14%)

2018 0.2690(+6%)

2019 0.2890(+7%)

配当性向は30%前後を推移しています。

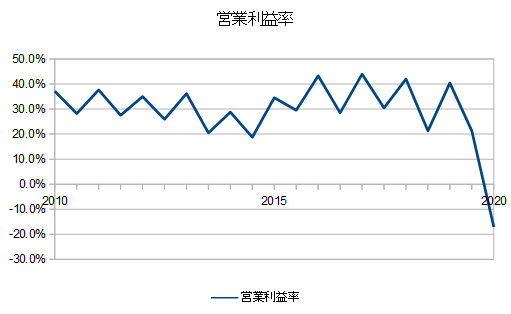

■業績

・損益計算書、キャッシュフロー計算書

| 2016年 | 2017年 | 2018年 | 2019年 | 2020年 (中間まで) | |

| Revenue 売上 |

6223 (+13%) |

6734 (+8%) |

7472 (+11%) |

8121 (+8%) |

2286 (-40%) |

| Operating profit 営業利益 |

2176 (+24%) |

2473 (+13%) |

2319 (-6%) |

2463 (+6%) |

-389 (-125%) |

| Profit after taxation attributable to Owners of the Company 最終利益 |

2421 (+26%) |

2248 (-7%) |

2325 (+3%) |

2542 (+9%) |

-323 (-122%) |

| Net cash from operating activities 営業CF |

3645 | 3062 | 2140 | 2227 | -206 |

| Net cash used in investing activities 投資CF |

-2054 | -2167 | -598 | -1078 | 1146 |

| Net cash used in financing activities 財務CF |

-501 | -664 | -763 | -952 | -48 |

| Purchase of property, plant and equipment 設備投資(投資CF) |

-1134 | -928 | -1256 | -852 | -425 |

| Interest received 金利受取(投資CF) |

138 | 101 | 190 | 221 | 88 |

| Dividend paid to the Company’s shareholders 配当支払(財務CF) |

-485 | -649 | -751 | -854 | 0 |

コロナの影響で、飛行機の利用が著しく減り、

損益、営業CFともに赤字になりました。

この危機は、過去の貯金を取り崩したおかげで、

乗り切ったと思いました。

■売上の回復

国内海外あわせた月次の処理件数です。

直近9月の処理件数は回復してきていて、

2017年ごろの水準に戻ってきました。

また、おおまかな処理件数あたり売上を計算してみると、

(処理件数に依存しない”System integration services、Data network services等”も売上に含めて計算)

だいたい毎年同じ数字になるので、

下期の売上額は2017年ごろと近くなりそうな気がします。

■営業費用の増加

営業費用の増加率です。

スタッフコストが営業費用の最も大きな割合を占めます。

基本的には毎年増加していて、

2015年ごろに減少しているのは、新システムプロジェクト費の減少のためでした。

つまり、営業費用は2017年ごろの水準には減らなそうで、

マージンがかなり減りそうです。

営業利益率が低かった2010年代前半を含めた平均PERで

株価は評価されてるのかもしれません。

ブログの先パイに勧められてツイッターはじめてみました。