連続増配5年を継続中の(00008)PCCWについて

予想PER 45倍

予想配当利回り 6.6%

時価総額 約5300億円

スケジュールはだいたい以下の通りです。

・12月末決算締め

・期末配当 権利落 5月中旬→支払 6月中旬

・中間配当 権利落 8月下旬→支払 10月中旬

※【2018】中国 連続減配なし銘柄(5年~9年)

■どんな会社?

主に香港を中心としたアジア圏で、携帯電話、固定電話、ブロードバンド、

TV、動画、ITシステムを提供します。

子会社に、香港上場の携帯電話等の(06823)HKT(香港電訊)や、

不動産の(00432)PCPDがあります。

HKTのユーザー数です。

固定電話:減少傾向(約259万人)

ブロードバンド:増加傾向(約162万人)

携帯電話:増加傾向(約467万人)

有料TVのユーザー数です。(約130万人)

viu動画の月次ユーザー数(MAU)です。(約4140万人)

IT事業の事業個所です。

マレーシア事業を新規に開設しました。

■配当履歴

2004 0.1510

2005 0.1850(+22%)

2006 0.1850(+0%)

2007 0.2000(+8%)

2008 1.3700(+585%) ※うち特別配当1.3

2009 0.1330(-90%)

2010 0.1530(+15%)

2011 0.1590(+3%)

2012 0.1906(+19%)

2013 0.2020(+6%)

2014 0.2020(+0%)

2015 0.2500(+23%)

2016 0.2833(+13%)

2017 0.2975(+5%)

2018 0.3124(+4%)

2019 0.3218(+3%)

連続増配が5年になりました。

2009年から10年減配していません。

■業績

・損益計算書、キャッシュフロー計算書

| 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | |

| Revenue 売上 |

39314 (+19%) |

38384 (+13%) |

36832 (+7%) |

38850 (+5%) |

37521 (-3%) |

| Profit attributable to Equity holders of the Company 最終利益 |

2295 (-12%) |

2051 (+72%) |

2038 (+3%) |

897 (+11%) |

681 (-24%) |

| Diluted EPS 一株利益 |

30.54 | 26.76 | 26.42 | 11.62 | 8.82 |

| Net cash generated from operating activities 営業CF |

12518 | 9953 | 10316 | 6545 | 未発表 |

| Net cash used in investing activities 投資CF |

-10191 | -10060 | -6106 | -5793 | 未発表 |

| Net cash used in financing activities 財務CF |

-2743 | -2618 | 2699 | -5600 | 未発表 |

| Net outflow of cash and cash equivalents in respect of business combinations 子会社買収(投資CF) |

-1241 | 0 | 0 | -46 | 未発表 |

| Net inflow of cash and cash equivalents in respect of disposal of subsidiaries 子会社売却(投資CF) |

-452 | 0 | 2338 | 377 | 未発表 |

| Purchases of property, plant and equipment 設備投資(投資CF) |

-3517 | -3184 | -3357 | -3834 | 未発表 |

| Additions of intangible assets 無形固定資産取得(投資CF) |

-4171 | -4975 | -2550 | -3582 | 未発表 |

| Finance costs paid 利息支払(財務CF) |

-1135 | -1025 | -1163 | -1299 | 未発表 |

| Dividend paid 配当支払(財務CF) |

-2196 | -3064 | -4534 | -4736 | 未発表 |

2019年の売上は-3%の減収でした。

原因は、携帯電話の本体販売が-41%減となったことです。

それを除く売上は+3%の増収でした。

最終利益は-24%の減益でした。

原因は、TVや動画向けの無形固定資産(コンテンツ)に対する減価償却費が

669→960に増加したことです。

減価償却前のEBITDAは+1%の増益でした。

■事業別売上・利益推移

事業別売上の推移です。

事業別利益(EBITDA)の推移です。

通信事業(HKT)が稼ぎ頭ですが、

通信事業(HKT)以外のEBITDAを合算すると赤字になってしまいます。

おそらくそこが当社の株価が、約50%保有子会社の(06823)HKTの株価を

アンダーパフォームする理由とブログ主は考えています。

(という論調でコメントしている証券会社もいくつかあります。)

それを踏まえて各事業を見直してみると、

いくつかの事業で最も力を注いでいるのがメディア事業です。

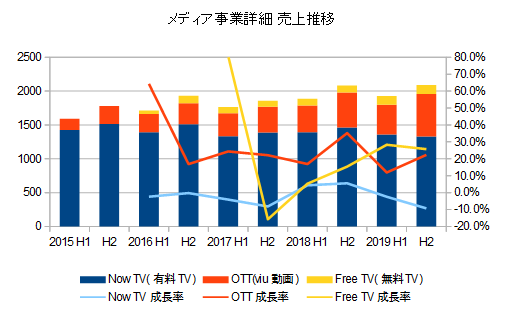

■メディア事業に関して

メディア事業では、有料TVでスポーツや映画等のほか、

ネットフリックスと同様に、オンライン動画用の自社コンテンツも作成しています。

メディア事業の売上は全社の10%ほどですが、

そうしたコンテンツ系への投資の割合は、当社の中で顕著に増えています。

その結果、メディア事業の中でもOTT(viu動画)の売上が大きく増えています。

この規模は、当社調べによるとアジアNo2の位置になります。

(ネットフリックスの約3分の1の規模)

どの国をアジアと呼ぶかでシェアは違ってきますが、

だいたい、1位ネットフリックス、2位iflix(マレーシア)、3位viu(当社)のようです。

また、EBITDAも2019年下期は大きく改善しました。

とはいえ、EBITDAに減価償却費を加えると(営業利益に近いもの)、

黒字はまだまだ遠そうです。

EBITDAが改善して良いと思うところは、

配当はEBITDAを基準に決定しているのでは?とブログ主的に感じるところです。

最終利益とそれに対応するEPSから考えると、

配当性向は100%を越えており、

減配の懸念が生じます。

ですが、EBITDAを1株あたりになおした配当性向で

配当実績を確認してみると、

15%~20%前後を推移していることが確認できます。

つまり、EBITDAが増えれば増配が期待できるのでは?とブログ主的に考えています。

ブログの先パイに勧められてツイッターはじめてみました。