香港に上場している外国企業(例、(06288)ファーストリテイリング)が

どのくらいあるのか調べてみました。

■調べ方

配当を支払うときの通貨が「HKD香港ドル、RMB人民元」以外だったことのある会社です。

例えば、(06288)ファーストリテイリングなら香港取引所でも日本円基準で

配当を支払っていますので、該当します。

↓香港取引所の開示

この調べ方ですと、以下のデメリットもありますが、

フィルタの条件として調べてみました。

・無配の企業はピックアップされない

・米ドルで配当を支払っている中国企業までピックアップされる

■調査結果(画像バージョン)

1行目の「ヤンコール」の場合、

配当通貨:AUD(豪ドル)→オーストラリアの企業?

売上比率:日本27%、台湾20%、シンガポール13%

■調査結果(表バージョン)

| 銘柄コード | 配当通貨 | 銘柄名 | 業種 | 時価総額(M) | 売上比率上位3国(2021年) |

| 03668 | AUD | ヤンコール | 石炭 | 40140 | 日本27、台湾20、シンガポール13 |

| 00945 | CAD | マニュライフ | 保険 | 270710 | アジア50、米国26、カナダ22 |

| 01913 | EUR | プラダ | アパレル | 110540 | アジア38、欧州29、米国19 |

| 00973 | EUR | ロクシタン | 化学 | 34120 | 中国17、米国17、日本14 |

| 09638 | EUR | フェレッティ | 輸送用機器 | 7510 | 欧中東アフリカ42、南北アメリカ32、アジア6 |

| 02378 | GBP | プルーデンシャル | 保険 | 258570 | 香港24、シンガポール16、インドネシア11 |

| 06288 | JPY | ファーストリ | アパレル | 19750 | 日本54、中国19 |

| 06889 | JPY | ダイナムジャパン | サービス | 4970 | 日本99、欧州1 |

| 06858 | JPY | 本間ゴルフ | その他製造 | 2050 | 日本28、韓国28、中国24 |

| 01245 | JPY | ニラク | サービス | 293 | 日本97、東南アジア2、中国1 |

| 06113 | MYR | UTSマーケ | サービス | 492 | マレーシア100 |

| 01866 | SGD | 心連心化肥 | 化学 | 7640 | 中国97 |

| 00807 | SGD | 上海実業環境 | 水道 | 3070 | 中国100 |

| 06090 | SGD | センチュリオン | サービス | 1720 | シンガポール69、英国17、マレーシア9 |

| 01085 | SGD | 亨キン科技 | 電子 | 1350 | 中国88、インド0 |

| 01656 | SGD | 億仕登控股 | 機械 | 1290 | 中国70、シンガポール12、ベトナム4 |

| 01730 | SGD | LHN | 不動産 | 691 | シンガポール87、カンボジア6、インドネシア3 |

| 03302 | SGD | 光控精技 | 電子 | 626 | シンガポール76、米国12、中国8 |

| 01843 | SGD | 快餐帝国 | サービス | 232 | シンガポール51、マレーシア41、インドネシア6 |

| 08313 | SGD | 傑地集団 | 金融 | 124 | シンガポール96、英国2、豪州1 |

| 00005 | USD | HSBC | 金融 | 1011440 | 香港29、英国22、米国8 |

| 09999 | USD | ネットイース | IT | 559340 | 中国100? |

| 01876 | USD | バドワイザーAPAC | 飲料 | 272810 | 中国インド等82、日韓等18 |

| 02057 | USD | 中通快逓 | 運輸 | 171400 | 中国100? |

| 02888 | USD | スタンダード・チャータード | 金融 | 169170 | アジア70、アフリカ中東16、欧米13 |

| 00316 | USD | 東方海外 | 運輸 | 154790 | アジア81、欧州12、北米5 |

| 09987 | USD | ヤム・チャイナ | サービス | 135040 | 中国100? |

| 00151 | USD | 中国旺旺 | 食品 | 86150 | 中国90以上 |

| 01179 | USD | 華住集団 | ホテル | 79730 | 中国88、ドイツ10 |

| 00322 | USD | 康師傅 | 食品 | 76250 | 中国99 |

| 00486 | USD | UCルサール | 非鉄 | 54540 | ロシア28、トルコ9、中国6 |

| 02588 | USD | 中銀航空租賃 | 金融 | 42990 | 中国27、欧州26、アジア20 |

| 02518 | USD | 汽車之家 | IT | 33700 | 中国100? |

| 01691 | USD | JS環球生活 | 家電 | 28480 | 米国58、中国21、欧州12 |

| 01208 | USD | 五鉱資源 | 非鉄 | 27730 | 南米70、オーストラリア20、アフリカ10 |

| 00867 | USD | 康哲薬業 | 医薬 | 27080 | 中国100? |

| 03918 | USD | ナガコープ | サービス | 27000 | カンボジア88、ロシア12 |

| 01910 | USD | サムソナイト | その他製造 | 23770 | 米国38、中国11、インド7 |

| 02285 | USD | 泉峰控股 | 機械 | 23630 | 北米68、欧州23、中国6 |

| 02343 | USD | 太平洋航運 | 運輸 | 18230 | 非公開(国際海運のため地域特定不可) |

| 01258 | USD | 中国有色鉱業 | 非鉄 | 16000 | 中国56、香港12、スイス12 |

| 00303 | USD | ブイテック | 家電 | 15120 | 北米45、欧州43、アジア10 |

| 01811 | USD | 中国広核新能源 | 電力 | 15100 | 中国50、韓国50 |

| 00142 | USD | 第一太平 | 食品 | 14220 | インドネシア60、シンガポール15、フィリピン10 |

| 01316 | USD | ネクスティア | 自動車 | 13180 | 米国35、メキシコ24、中国20 |

| 02099 | USD | 中国黄金国際 | 非鉄 | 9550 | 中国100 |

| 00179 | USD | ジョンソン・エレク | 機械 | 8970 | 欧州30、北米30、中国28 |

| 02038 | USD | 富智康 | 通信用機器 | 8370 | 中国72、インド27、メキシコ1 |

| 01836 | USD | 九興控股 | 繊維 | 5880 | 北米54、欧州22、中国15 |

| 00799 | USD | IGG | IT | 4010 | アジア36、北米35、欧州23 |

| 01970 | USD | IMAXチャイナ | サービス | 2940 | 中国香港台湾マカオ100? |

| 01442 | USD | インフィニティL&T | 運輸 | 2390 | マレーシア57、シンガポール17、タイ8 |

| 00770 | USD | 上海発展投資 | 金融 | 1820 | 香港100? |

| 00133 | USD | 招商局中国基金 | 金融 | 1390 | 資産比:香港ドル77、米ドル23 |

| 01358 | USD | 普華和順 | その他製造 | 1190 | 中国100? |

| 02317 | USD | 味丹国際 | 食品 | 898 | ベトナム44、中国17、日本16 |

| 00503 | USD | 朗生医薬 | 医薬 | 670 | 中国96 |

| 00685 | USD | 世界華文媒体 | メディア | 481 | 東南アジア62、香港台湾32、北米6 |

| 00311 | USD | 聯泰控股 | 繊維 | 440 | 米国51、中国19、欧州18 |

| 01832 | USD | 海天地悦旅 | 観光 | 302 | サイパン81、グアム12、ハワイ7 |

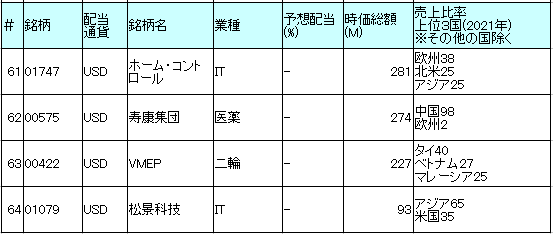

| 01747 | USD | ホーム・コントロール | IT | 281 | 欧州38、北米25、アジア25 |

| 00575 | USD | 寿康集団 | 医薬 | 274 | 中国98、欧州2 |

| 00422 | USD | VMEP | 二輪 | 227 | タイ40、ベトナム27、マレーシア25 |

| 01079 | USD | 松景科技 | IT | 93 | アジア65、米国35 |

ブログの先パイに勧められてツイッターはじめてみました。