(DOW)ダウ・インク(Dow Inc.)について

予想PER 9倍

予想配当利回り 4.5%

時価総額 約5.1兆円

■どんな会社?

主に石油化学素材のメーカー。

3部門から構成されており、各部門が取り扱っている素材や、

競合他社をまとめてみたものが以下の表です。

とはいえ、ブログ主は石油化学製品のことがよくわかりません。

読み取った情報は、2点です。

・PACKAGING & SPECIALTY PLASTICS部門が売上最大

・LyondellBasell社が競合範囲が多くておそらく最も重要な競合他社

もう少し石油化学製品のことを調べて、

経済産業省のこの表にあてはめてみると、

どちらかというと、主要基礎化学品に分類されるものの生産が多そうな気がしました。

■業績

・損益計算書、キャッシュフロー計算書

| 2017年 | 2018年 | 2019年 | 2020年 | 2021年 | |

| Net sales 売上 |

43730 (-) |

49604 (+13%) |

42951 (-13%) |

38542 (-10%) |

54968 (+43%) |

| Net income (loss) available for The Dow Chemical Company common stockholder 最終利益 |

465 (-) |

4641 (+898%) |

-1237 (-127%) |

1235 (+200%) |

6274 (+408%) |

| Cash provided by operating activities 営業CF |

-4929 | 4254 | 6077 | 6263 | 7200 |

| Cash used for investing activities 投資CF |

7518 | -2195 | -2192 | -841 | -2914 |

| Cash used for financing activities 財務CF |

-3325 | -5404 | -4242 | -2801 | -6262 |

| Depreciation and amortization 減価償却費(営業CF) |

2546 | 2909 | 2938 | 2874 | 2842 |

| Capital expenditures 設備投資(投資CF) |

-2807 | -2091 | -1961 | -1252 | -1501 |

| Purchases of previously leased assets 設備投資2(投資CF) |

-187 | -26 | -9 | -5 | -694 |

| Proceeds from sales of property and businesses, net of cash divested 設備売却(投資CF) |

522 | 47 | 84 | 929 | 68 |

| Dividends paid 配当支払(財務CF) |

-3235 | -3711 | -736 | -2233 | -3264 |

2021年の売上は+43%増の$55 billionでした。

要因は、販売価格が+40%増、為替が+2%増、数量が+1%増でした。

次項で売上、利益の変動要因について詳しくみていきます。

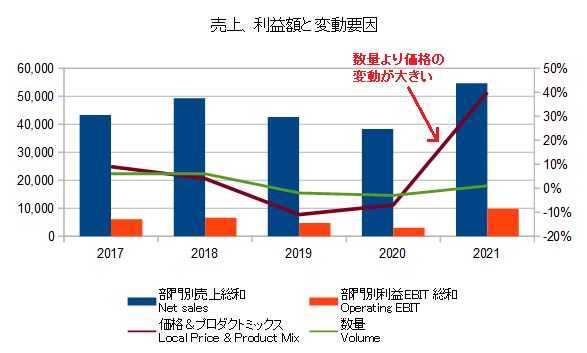

■売上、利益の変動要因

まずは、売上・利益の変動要因について全社推移から。

このグラフを見ると、売上、利益のほとんどは価格&プロダクトミックスの変動で

説明できると思います。

なぜ価格が変動したのか?を知るために、

価格に絞って部門別の詳細に調べてみました。

過去5年間、価格が上昇するときも下落するときも

全ての部門で同じ方向に動くと思います。

なぜ価格が変動したのか?

会社コメントを抜粋してみました。

簡単にいうと価格の変動は、原料・エネルギー価格の増減によるものと、製品の需給による要因がありそうです。

<2018年>それらをふまえて2022年の見通しをみてみると、

Local price was up 4 percent compared with the prior year, with increases in all geographic regions, driven by pricing initiatives and higher feedstock and raw material prices.

現地通貨建ての価格は、価格政策と原料・素材価格の上昇により、全地域で上昇し、前年度比4%増となった

<2019年>

Local price decreased 11 percent, primarily in response to lower feedstock and raw material costs and pricing pressures.

現地通貨建ての価格は、主に原料・素材価格の低下と価格圧力に対応し、11%低下しました。

<2020年>

Local price decreased in all operating segments and in all geographic regions, primarily in response to lower global energy prices.

現地価格は、主に世界的なエネルギー価格の下落にともない、すべての事業セグメントおよびすべての地域で低下 しました。

<2021年>

Local price increased in all operating segments and across all geographic regions, primarily reflecting price gains due to tight supply and demand dynamics driven by logistics constraints and weather events.

現地価格は、物流の制約や天候による需給の逼迫を主因として、すべての事業セグメントおよびすべての地域で上昇しました。

・PACKAGING & SPECIALTY PLASTICS部門

driven by tight supply and demand dynamics. Local price increased in Hydrocarbons & Energy as prices for coproducts are generally correlated to Brent crude oil prices, which, on average, increased 64 percent compared with 2020. Local price increased inPackaging and Specialty Plastics driven by favorable supply and demand dynamics in polyethylene, notably in industrial and consumer packagingand flexible food and beverage packaging applications.

需給の逼迫が原動力。Hydrocarbons & Energyでは、コプロダクツの価格は一般的にブレント原油価格と相関があり、平均して2020年比で64%上昇したため、現地価格は上昇しました。Packaging and Specialty Plasticsの現地価格は、ポリエチレンの需給が好調で、特に産業・消費者包装や食品・飲料用軟包装の用途で上昇しました。

・INDUSTRIAL INTERMEDIATES & INFRASTRUCTURE部門

primarily driven by strong supply and demand dynamics and rising energy prices. Currency favorably impacted sales in bothbusinesses.

主に、堅調な需給関係やエネルギー価格の上昇に牽引されました。両事業とも為替によるプラスの影響を受けました。

・PERFORMANCE MATERIALS & COATINGS部門

Consumer Solutions local price increased in both upstream siloxanes and downstream silicones due to favorable supply and demanddynamics and higher raw material costs. Local price increased in Coatings & Performance Monomers primarily due to improved supply and demanddynamics and higher raw material costs in acrylic monomers and architectural coatings.

Consumer Solutionsの現地価格は、需給バランスの改善と原材料価格の上昇により、上流 のシロキサン、下流のシリコーンともに上昇しました。Coatings & Performance Monomersの現地価格は、主にアクリルモノマーと建築用塗料の需給改善と原料価格上昇に より、上昇しました。

急に価格が崩れるイメージはあまりなさそうな気がします。

<Dow inc社>

Inflationary impacts on natural gas and feedstocks, driven by external macroeconomic and geopolitical factors, remain a potential risk in the near-term, but are expected to be moderate as warmer weather lowers demand for heating supply. The Company anticipates constructive global demand for crude oil compared with 2021 due to ongoing recovery in travel and mobility. Crude oil fundamentals suggest global supply will lag the growing demand that provides support to oil prices and oil-to-gas spreads.

マクロ経済や地政学的な外部要因による天然ガスや原料のインフレ影響は、当面潜在的なリスクとして残りますが、温暖化により暖房供給需要が減少するため、緩やかなものになると予想されます。当社は、旅行や移動の回復が続いていることから、2021年と比較して建設的な世界的な原油需要を見込んでいます。原油のファンダメンタルズは、原油価格と原油ガススプレッドの下支えとなる需要増に、世界の供給が遅れることを示唆しています。

<LyondellBasell社>

With forecasts for above-average GDP growth in 2022, we expect continued strength in demand for our products. Supply chain disruptions and virus surges have been restraining pent-up consumer demand across the global economy. As vaccinations facilitate a more sustainable global reopening and supply chains normalize, LyondellBasell's businesses should benefit from increased demand for both goods and services.

2022年のGDP成長率は平均を上回る見通しであり、当社製品の需要も引き続き堅調に推移するものと思われます。 サプライチェーンの混乱やウイルスの急増により、世界経済全体で消費者の溜め込んだ需要が抑制されています。 予防接種によってより持続可能な世界的再開が促進され、サプライチェーンが正常化すれば、LyondellBasellの事業は、商品とサービスの両方に対する需要増加の恩恵を受けることができるはずです。

ちなみに、2021年Q4の決算Q&Aでも価格の見通しに関する質問が大量に出ていて、

書ききれないので、リンクだけおいときます。

会社公式で決算Q&A議事録を読む

motley foolで決算Q&A議事録を読む

CEOの印象的だった言葉

I'm not pessimistic about inflation killing demand. Honestly, inflation has always been a positive for our business, and over the last 30 years, when the Fed raises interest rates, that typically tends to drive outperformance in our sector versus the other sectors.

私は、インフレが需要を奪うと悲観しているわけではありません。正直なところ、インフレは常に私たちのビジネスにとってプラスであり、過去30年間、FRBが金利を引き上げると、通常、私たちのセクターは他のセクターに対してアウトパフォームする傾向があります。

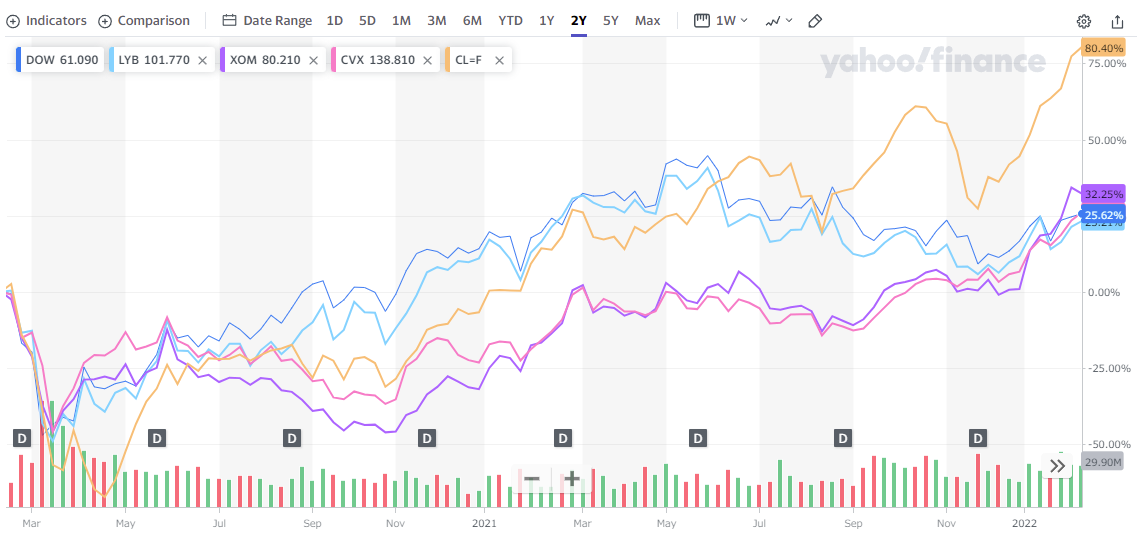

■株価について

株価については、5つを比べてみました。

石油化学製品2社。Dow、LYB

石油2社。XOM、CVX

原油。CL=F

値動きが似てるような似てないような

ブログの先パイに勧められてツイッターはじめてみました。

0 コメント:

コメントを投稿