(NEE)ネクステラエナジーが過去10年で成功した理由を

分析・考察していこうと思います。

そして、他の電力会社でも同様に考えられるかも考察しました。

結論は、

・風力発電のコストが低く安定してきた。

・風力発電に集中し、利益を増やしてきた。

・ただ、風力発電は設備投資に多額の設備投資がかかり、必ずしも成功するわけではない。

■業績推移概要

まずは、業績推移から。

売上は増収/減収を繰り返していますが、

(買収等の特殊要因を除いた)調整後EPSは増益を続けています。

調整後EPSの増加に伴い、増配を続けてくれています。

この理由を探るため、営業利益・営業費用を次に見ていきます。

■営業利益・営業費用

営業利益推移です。

2017年に一時的な利益がありました。

それ以外の年について、年々営業利益率が改善し

営業利益額が増加しています。

言い換えると、年々営業費用の削減に成功したと推測できます。

営業費用の詳細を見てみます。

特徴は、2点と思います。

・管理費(Other operations and maintenance)は年々少しずつ増加

・燃料費(Fuel, purchased power and interchange)は年々少しずつ減少

燃料費に関しては、2010年→2019年に売上が約+30%増に対して、

燃料費は2010年→2019年に約-30%減になっています。

燃料費の構造をもう少し詳しく見てみます。

以下の表は、NEE社を構成する子会社(FPL社、NEER社、Gulf POWER社)別に

営業利益を詳細化した表です。

天然ガスや原油による発電を主力とするFPL社は、燃料費が多くかかっています。

一方で、風力発電を主力とするNEER社は、燃料費は少なく、

管理費が多くかかっています。

また、風力発電を主力とするNEER社の営業利益率が高いです。

燃料別の発電キャパシティ推移を見てみます。

天然ガスや原油発電は5年でも減少傾向にあり、

逆に、風力発電が増加しています。

たしかに、風力発電の発電コストは過去10年で劇的に下がっており、

風力発電キャパシティの増加率より、管理費の増加率のほうが低くなっています。

この項の結論としてまとめておくと、

・風力発電のコストは低くて、安定的になってきた。(営業利益率が高い)

・そのような状況の中、風力発電の設備を増やしてきた。

・結果として、営業利益を増加させてきた。

■キャッシュフロー(設備投資)

風力発電に死角がないのか、キャッシュフロー(設備投資)の観点から見てみました。

FPL社は、営業CFと同水準の設備投資を行っています。

NEER社は、営業CFを越える設備投資?(※1)を行っています。

※1リースの説明が難解すぎて諦めましたが、リースで借りるためのお金と思われます。

毎年多額の金額が計上されており、事業継続に必要なお金と推測したので、

設備投資と呼ぶことにしました。

これをあわせると、フリーキャッシュフローはマイナスと解釈して

良いのではないかと、考えました。

営業CFと設備投資の推移です。

収入(=営業CF+設備売却)より、支出(設備投資FPL+設備投資NEER)の

ほうが毎年多く、不足分を借入や増資等で補う必要がありそうです。

負債残高の推移です。

負債残高はほぼ右肩あがりに増えています。

期中平均株数の推移です。

期中平均株数も右肩あがりに増えています。

EPSで考えると、分母の株数が増えていくため、EPS自体は増えにくい構造であり、

それを上回る増益を達成していかないと株価が上昇しにくいと思います。

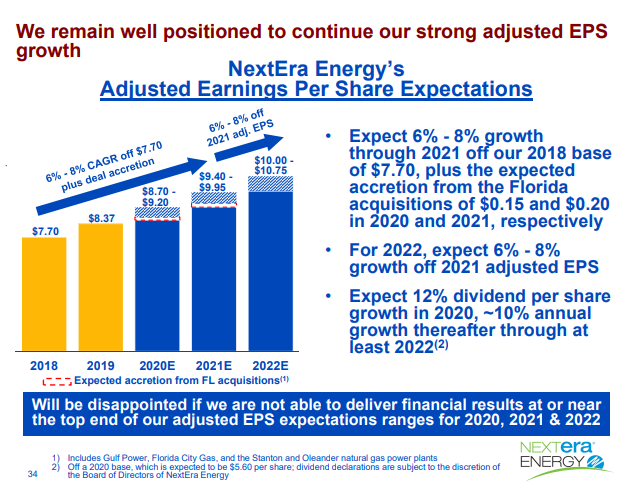

■今後の見通し

2020/4/29に発表された会社ガイダンスによると、

2022年まで調整後EPSで+6%~+8%増益、

毎年10%程度の増配を見込んでいるようです。

ブログの先パイに勧められてツイッターはじめてみました。

0 コメント:

コメントを投稿