オーストラリアの4大銀行の1つ

(WBK)ウェストパック銀行の

2020年3月中間決算が発表されました。

■銘柄概要

上場先:銘柄コード

オーストラリア:WBC.AU

アメリカADR:WBK

決算期:9月

予想PER:14倍

予想配当利回:3.0%

■配当推移

配当(豪ドル)

1999 0.45

2000 0.50

2001 0.90

2002 0.70

2003 0.78

2004 0.86

2005 1.00

2006 1.16

2007 1.31

2008 1.42

2009 1.16

2010 1.39

2011 1.56

2012 1.66

2013 1.94 ※うち特別配当0.2

2014 1.82

2015 1.87

2016 1.88

2017 1.88

2018 1.88

2019 1.74

2020 未定

2020年の中間配当有無は、未定になりました。

The Board has deferred the decision on determining an interim dividend and no dividend will be paid in June 2020.

■業績

・損益計算書、キャッシュフロー計算書

| 2016年 | 2017年 | 2018年 | 2019年 | 2020年 (中間まで) | |

| Net operating income before operating expenses 売上 |

20985 | 21802 | 22133 | 20649 | 10604 |

| Net profit attributable to owners of Westpac Banking Corporation 最終利益 |

7445 | 7990 | 8095 | 6784 | 1190 |

| Diluted EPS 一株利益 |

2.17 | 2.29 | 2.30 | 1.89 | 0.33 |

| Net cash provided by operating activities 営業CF |

5497 | 2820 | 19802 | 7104 | 42159 |

| Net cash provided by investing activities 投資CF |

-7245 | -1698 | -1620 | -10769 | -11047 |

| Net cash provided by financing activities 財務CF |

4573 | 552 | -11092 | -3633 | -7301 |

| Loans 貸付金(営業CF) |

-38082 | -26815 | -24740 | -4188 | -694 |

| Deposits and other borrowings 預金及びその他借入金(営業CF) |

38771 | 23062 | 23928 | 1113 | 12908 |

| Dividend paid 配当支払(財務CF) |

-5402 | -4839 | -5769 | -4977 | -2518 |

経常収益は半期の前年同期比で、

期末決算時-2.3%から、中間決算時+6.2%になりました。

税引前利益は半期の前年同期比で、

期末決算時-8.8%から、中間決算時-52.0%になりました。

減益の主な要因は2点あります。

1.営業費用増加

・AUSTRACへの罰金引当金

・顧客への不正問題による返金や訴訟対応

2.特別損失増加

・コロナ影響による貸倒引当金増加

■営業費用増加

6か月ごとの営業費用の推移です。

トータル営業費用が、5,041→4,990→6,160、と、約20%増加しています。

営業費用増加要因は、

当社が「notable items」と呼んでいる「AUSTRACへの罰金引当」と、

「顧客への不正による返金や訴訟対応(Remediation & litigation)」です。

それを除いた営業費用は、

4,767→4,803→4,970と約4%の増加です。(主にソフトの償却が増加要因)

「notable items」の推移です。

※税金の関係で、営業費用の数字と若干異なっています。

「AUSTRACへの罰金引当」は今期(1H20)計上されました。

金額は決定されてないようなので、増える可能性、減る可能性があるようです。

「顧客への不正による返金や訴訟対応(Remediation & litigation)」は

今期、前期で減少してきていますが、今後は不明です。

■特別損失増加

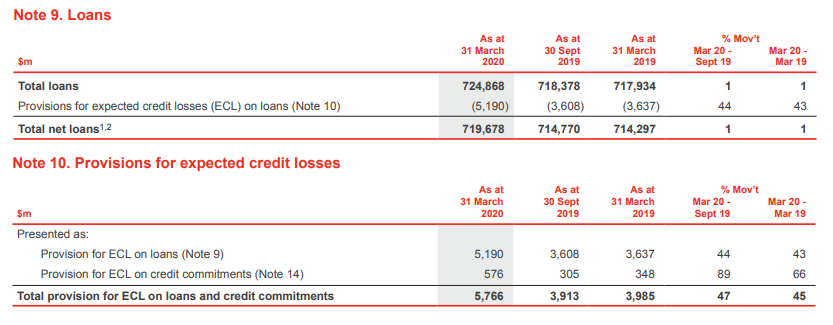

コロナ影響による貸倒引当金が計上されました。

貸倒引当金残高を抜粋しました。

貸倒引当金が合計で5,766あるそうです。

貸倒引当金を増やした前提が、以下の図です。

上記左上の表のGDP、失業率、不動産価格が前提になっています。

上記右のグラフが、前提に比べて

・改善する確率:5%

・前提通り確率:55%

・悪化する確率:40%

上記左下のグラフが、

・前提通りの損失シナリオ:-4,476(確率55%)

・前提より悪化のシナリオ:-7,902(確率40%)

悪化シナリオで、貸倒引当金不足で追加損失が発生しないことを祈るばかりです。

■その他、売上面

売上の大部分を占める金利収入(Net interest income)です。

貸付(当社の場合、60%以上が住宅ローン)をして金利で収益を上げる形です。

金利マージンがやや減少、貸付残高が増加しており、

やや厳しい環境に変わってきているように見えます。

■感想

ブログ主は、ホルダーなのですが、

少なくとも半年~1年は回復しないように思いました。

アナリストコンセンサスも、直近2か月くらいで急に悪化しています。

なので、今買い増すようなイメージも無く、

とはいえ一番悪そうな時に売るのも勿体ないので、

3年待つつもりで、じっとホールドしています。

ブログの先パイに勧められてツイッターはじめてみました。

0 コメント:

コメントを投稿