18年減配していない(00392)北京控股について

予想PER 6倍

予想配当利回り 3.0%

時価総額 約7000億円

スケジュールはだいたい以下の通りです。

・3月末決算締め

・期末配当 権利落 6月下旬→支払 7月中旬

・中間配当 権利落 9月中旬→支払 10月下旬

※【2018】中国 連続減配なし銘柄(10年以上)

■どんな会社?

都市ガスの供給、ビールの製造販売、上下水道運営、固形廃棄物処理を行います。

メイン事業は都市ガスの供給です。

売上の90%は中国本土からのものです。

また、各サービスは、子会社を通じて行われます。

子会社には(00384)チャイナガスや、(00371)北控水務等があります。

■配当履歴

2000 0.2500(-)

2001 0.2800(+12%)

2002 0.2800(+0%)

2003 0.2800(+0%)

2004 0.3000(+7%)

2005 0.3000(+0%)

2006 0.3000(+0%)

2007 0.6000(+100%)

2008 0.6500(+8%)

2009 0.6500(+0%)

2010 0.7000(+7)

2011 0.7000(+0%)

2012 0.7500(+7%)

2013 0.8500(+13%)

2014 0.9000(+5%)

2015 0.9500(+5%)

2016 0.9500(+0%)

2017 0.9800(+3%)

2018 1.0500(+7%)

18年減配していません。

※減配していない銘柄一覧のほうで、2008年の特別配当が正しく反映できておらず、

本記事執筆前まで、2008年にいったん減配したような表現になっておりました。

■業績

・損益計算書、キャッシュフロー計算書

| 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | |

| Sales 売上 |

47935 (-) |

60149 (+25%) |

55958 (-7%) |

57508 (+2%) |

67764 (+17%) |

| Profit attributable to Shareholders 最終利益 |

4831 (-) |

5667 (+17%) |

6235 (+10%) |

6880 (+10%) |

7577 (+10%) |

| Net cash flows from operating activities 営業CF |

885 | 14589 | 11542 | 8326 | 9022 |

| Net cash flows used in investing activities 投資CF |

-8163 | -6401 | -17297 | -11954 | -3872 |

| Net cash flows from financing activities 財務CF |

8564 | -4744 | 8201 | 3601 | -3738 |

| Dividends received from associates 子会社からの配当受取(投資CF) |

134 | 182 | 640 | 5644 | 3953 |

| Purchases of items of property, plant and equipment 設備投資(投資CF) |

-2514 | -3960 | -4263 | -8191 | -7150 |

| Acquisition of/increase in investments in joint ventures and associates 子会社買収(投資CF) |

-6210 | -300 | -13078 | -9031 | -2888 |

| Interest paid 金利支払(財務CF) |

-1189 | -1304 | -1490 | -1605 | -1988 |

| Distributions paid 配当支払(財務CF) |

-1123 | -1181 | -1212 | -1199 | -1262 |

2018年の売上は17%の増収でした。

ガス事業、ビール事業、固形廃棄物事業が2桁増収でした。

2018年の最終利益は+10%の増益でした。

■株価は割安?

業績は良い。営業CFも潤沢。PERも低い。

なのに株価が騰がらない。という問題があります。

株価が騰がらない原因を考察してみます。

子会社の時価総額を当社の持分で按分したもの、

子会社の利益を当社の持分で按分したものを表にしました。

持分の時価総額は約8000億円にたいして、

当社の時価総額は約7000億円しかありません。

時価総額7000億円の価値は、おおまかに(00384)チャイナガスの持分と、

(00371)北控水務の持分を合計したものになります。

ということは、この2社分の評価しかされていないのでは?という仮説を立てました。

税引前利益の内訳を、(00384)チャイナガス+(00371)北控水務と、

それ以外に分解してグラフにしたものです。

実は、子会社2社の利益は伸びているものの、

それ以外は利益が伸びていないことが分かりました。

おそらく、当社の時価総額が、子会社の株式持ち分の

時価総額という評価に低迷してしまっていると考えられます。

■今後の見通し

当社固有の事業が伸びていけば、当社が再評価される可能性があります。

そこで、これまでの事業の推移を確認します。

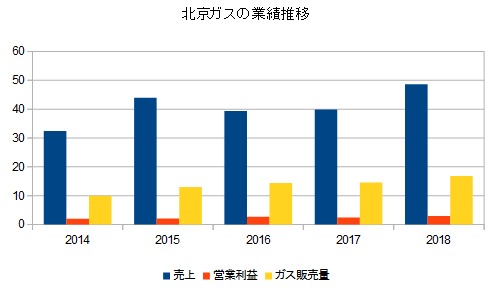

売上の7割以上を占める北京ガスの業績推移です。

売上はやや右肩あがり。ガス販売量も右肩あがり。

にもかかわわらず、営業利益はほぼ横ばいとなっています。

利益が増えていかない理由はわかりませんが、

今後も増益はあまり期待できない可能性が高いように感じます。

■感想

北京ガスの業績が高まれば、一気に評価される可能性がありますが、

今のところは投資は見送りです。

ブログの先パイに勧められてツイッターはじめてみました。

0 コメント:

コメントを投稿